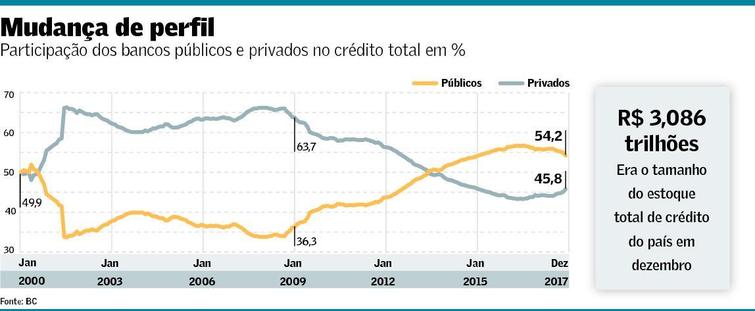

Alex Ribeiro e Eduardo Campos (Valor, 30/01/18) informam que os bancos públicos perderam participação no mercado de crédito em 2017 pela primeira vez em mais de uma década, revertendo a política de aumento da presença do setor público no sistema financeiro adotada nos governos social-desenvolvimentistas de Lula e Dilma. Dados divulgados ontem pelo Banco Central mostram que a participação no mercado de crédito do conjunto de bancos públicos encolheu de 56% em 2016 para 54% em 2017, em um mercado de R$ 3,086 trilhões.

Foi a primeira queda na participação dos braços financeiros do governo no crédito desde 2007, quando o conjunto de instituições oficiais controlavam 33,8% do mercado. Eles tiveram o seu papel ampliado depois da adoção de políticas anticíclicas a partir da crise financeira mundial de 2008 e com o seu uso como instrumento indutor da queda dos juros e dos spreads bancários em 2012.

O encolhimento da participação de mercado dos bancos públicos em 2017ocorreu em virtude, sobretudo, de:

- a queda na demanda por financiamentos por investimentos e

- a restrição na oferta de crédito por alguns bancos oficiais para cumprir as regras prudenciais de Basileia 3.

O governo golpista está entregando aos bancos privados o que sua ideologia neoliberal prometia: um desmanche das políticas creditícias do governo Lula e Dilma, achando que os bancos privados e o mercado de capitais preencherão o vazio. Ledo engano.

Medidas como elevação dos juros cobrados nos empréstimos do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) ao valor de mercado de títulos de dívida pública NTN-B 5+ afugentaram os tomadores de crédito.

A maior parte da queda na participação de mercado dos bancos públicos foi causada pela retração do BNDES, que registrou recuo nas consultas e nas contratações de crédito. Foi um efeito da recessão ocorrida entre 2015 e 2017, que deprimiu os investimentos na economia. A carteira do BNDES encolheu mais 11,8% em 2017, fechando o ano em R$ 487,3 bilhões.

Os demais bancos públicos, excluindo o BNDES, tiveram queda de participação de mercado em 2017, passando de 38,4% para 37,9%. A Caixa Econômica Federal registrou queda na demanda por empréstimos habitacionais e administrou o crescimento de sua carteira de crédito, num esforço para cumprir as regras de requerimento de capital mínimo de Basileia. O Banco do Brasil também tem focado a sua atuação para recompor a lucratividade, com o objetivo de alinhar a sua taxa de retorno à de seus competidores privados.

Logo depois da crise financeira de 2008, o Banco do Brasil e a Caixa foram orientados a expandir sua carteira de empréstimo para suprir o vácuo causado pelo racionamento de crédito feito pelos bancos privados nacionais e estrangeiros. A partir de 2012, ambos cortaram juros das operações de crédito para forçar maior competição no mercado.

As instituições oficiais aumentaram as suas carteiras de crédito nesse período, mas seus resultados financeiros ficaram, naturalmente, aquém dos competidores privados. Isto em conjunto com a forte distribuição de dividendos para o Tesouro Nacional elevar o superávit primário, enfraqueceu a sua base de capital.

A partir de 2015, os bancos federais começaram a recompor as suas margens, aumentando os juros cobrados nas operações de crédito.

Apesar de perder fatia de mercado, os bancos públicos – excluindo BNDES – registraram uma expansão de 0,6% na carteira de crédito. Mas cresceram menos do que os concorrentes privados, que em 2017 aumentaram sua participação de mercado, passando de 44,3% para 45,8%.

No caso dos bancos privados nacionais, o estoque de crédito cresceu 1,3% em 2017, para R$ 989 bilhões; entre os bancos estrangeiros, o avanço foi mais forte, de 6,2%, para R$ 472 bilhões. Os bancos privados estão se aproveitando do vácuo deixado pelos bancos públicos.

As taxas de juros cobradas pelo sistema financeiro tiveram a maior queda anual da série histórica compilada pelo Banco Central, iniciada em março de 2011. Graças à queda da taxa de inflação dos alimentos, o BCB finalmente baixou a taxa básica para 7% aa.

A taxa de juro média do sistema financeiro nacional encerrou 2017 em 25,6% ao ano, queda de 6,6 pontos percentuais em comparação com dezembro de 2016, quando estava em 32,2% ao ano. Os juros médios cobrados pelos bancos de pessoas físicas nas operações com recursos livres caíram 17,3 pontos, passando de 72,4% ao ano para 55,1% ao ano. Isto para uma taxa de inflação (IPCA) de apenas 2,95% aa! Nas operações com empresas, a queda foi mais modesta, de 6,7 pontos, para 21,5%. O custo do dinheiro voltou a patamares vistos no começo de 2015.

Já o spread bancário caiu 14 pontos, considerando operações com recursos livres para as pessoas físicas, fechando o ano em 46,2 pontos percentuais. O spread médio do sistema caiu 3,8 pontos, para 18,9 pontos. Já a taxa de captação dos bancos cedeu 2,8 pontos, para 6,7% ao ano.

Essa pequena redução de juros e spreads no último trimestre de 2017 impulsionou muito pouco o crédito bancário no período, estimulando quase nada a contratação de empréstimos tanto por pessoas físicas quando por empresas. Entre outubro e dezembro, o estoque de crédito total do sistema financeiro cresceu 1,3%, dos quais 0,3% ocorreu no segmento empresarial e 2,3% nas operações com as famílias. E a imprensa oficiosa vibra com essa merreca!

A reação no fim do ano, no entanto, não impediu que em 2017 fosse registrada nova queda nominal no estoque de crédito do sistema, que cedeu 0,6%, para R$ 3,086 trilhões, terceiro ano seguido de baixa.

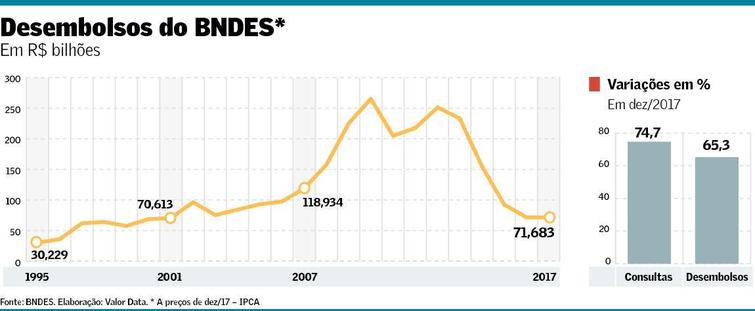

Estevão Taiar e Alessandra Saraiva (Valor, 31/01/18) informam que o BNDES teve o pior desempenho em 16 anos. No ano passado, o total de empréstimos feitos pelo banco ficou em R$ 70,8 bilhões, valor 20% menor do que em 2016, que já tinha sido muito ruim. Levando em conta a inflação do período, os desembolsos ficaram em R$ 71,6 bilhões, recuo de 22,4% em relação a 2016 e menor patamar desde 2001, quando chegaram a R$ 70,6 bilhões.

As consultas caíram 10% em 2017, na comparação com o ano anterior e somaram R$ 99,2 bilhões. Os enquadramentos somaram R$ 89,5 bilhões, queda de 9%, enquanto as aprovações recuaram 6% para R$ 74,8 bilhões.

Os R$ 130 bilhões devem ser devolvidos ao Tesouro, colocando o banco como um “mero auxiliar” para que a “regra de ouro” seja cumprida e o governo golpista não incorra em crime de responsabilidade, embora já tenha cometido crime muito pior contra a democracia brasileira. Evidentemente, a tarefa de fomentar o investimento pode ficar prejudicada.

Mais do que as eleições, “certo desconhecimento” dos efeitos da Taxa de Longo Prazo (TLP), principal balizadora dos empréstimos do BNDES, pode trazer turbulências para a atividade do banco de fomento.

As proporções setoriais dos desembolsos pouco devem mudar. Dos R$ 70,5 bilhões emprestados no passado, 37,9% ficaram com a infraestrutura, seguida por indústria (21,3%), comércio e serviços (20,5%) e agropecuária (20,3%). Se houver alguma mudança mais significativa dos desembolsos, eles devem ir de comércio e serviços para infraestrutura e agropecuária.

Em termos setoriais, foi a indústria quem mais sofreu com a queda de desembolsos no ano passado. Houve recuo de 50% nos empréstimos para o setor, que totalizaram R$ 15,04 bilhões em valores correntes. Viva o pato-amarelo da FIESP que dava almoço de graça para o MBL!

Comércio e serviços também registrou queda, de 21%, para R$ 14,4 bilhões. A agropecuária e a infraestrutura subiram, respectivamente, 3% e 4%, para R$ 14,37 bilhões e R$ 26,85 bilhões. Apesar do fraco desempenho geral da indústria, em termos setoriais, energia elétrica, eólica e celulose foram os destaques entre os desembolsos realizados.

Entre as linhas de empréstimos, os desembolsos do BNDES Giro, linha de capital de giro, cresceram 164% em termos nominais entre 2016 e 2017 e também se destacaram, atingindo R$ 7,071 bilhões. Excluídos os setores de exportação, infraestrutura e administração pública, os empréstimos às micro, pequenas e médias empresas (MPMEs) representaram 64% (R$ 28,2 bilhões) dos valores desembolsados ao longo de 2017.

Na comparação regional, o Nordeste foi a única região com alta dos empréstimos. O crescimento foi de 24%, atingindo R$ 14,1 bilhões. A maior queda foi no Sudeste (de 33%, para R$ 26,6 bilhões), seguida por Sul (21%, R$ 17,7 bilhões), Centro- Oeste (18%, R$ 8,3 bilhões) e Norte (15%, R$ 3,8 bilhões).

Ana Conceição (Valor, 31/01/18) avalia que o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) precisa retomar o papel de fomentar o investimento no país. Para isso, deveria encerrar sua relação com o Tesouro Nacional, diz estudo encomendado pelo Instituto de Estudos para o Desenvolvimento Industrial (Iedi).

A separação diminuiria a interferência política do governo federal e reforçaria a vocação original do banco, que vive, segundo o autor do estudo, o economista Ernani Teixeira, professor da UFRJ e ex-superintendente do BNDES, seu momento de maior fragilidade em mais de 60 anos de existência.

A separação se daria por meio da liquidação do passivo do BNDES com o Tesouro, hoje em cerca de R$ 400 bilhões, via transferência para a União de créditos originados pelos recursos repassados pelo governo federal.

“É uma forma de separar o banco do Orçamento federal. O banco se livraria dessa relação com o Tesouro e voltaria a ter seu funding nos recursos do FAT. Eventualmente, poderia ir ao mercado”, afirma Julio Gomes de Almeida, diretor- executivo do Iedi. A transferência dos créditos à União faria com que o BNDES voltasse a ser uma instituição exclusivamente voltada ao financiamento do investimento.

A liquidação do passivo seria feita em até 20 anos. A medida, diz Almeida, não afetaria o cumprimento da “regra de ouro”, nem teria impacto na capacidade de empréstimo do BNDES. A principal vantagem seria reduzir a interferência financeira e política no banco.

A base dessa ideia foi defendida há cerca de um ano, depois do debate sobre a Taxa de Longo Prazo (TLP), pelo especialista em finanças públicas José Roberto Afonso, professor do Instituto de Direito Público (IDP) e pesquisador do Ibre-FGV. “Não se deve confundir funding permanente, o FAT, com extraordinário. Esse funding extraordinário foi usado para conceder crédito. Tudo foi emprestado, não ficou no caixa do BNDES. Logo, é melhor pagar o passivo com o mesmo ativo“, afirmou.

Para Afonso, tem se sacado o caixa do banco para pagar o Tesouro. “Saca do FAT para ir para o caixa único do Tesouro. Saca contra o futuro para pagar o passado“, diz ele, que critica o que considera o uso do BNDES para fazer política fiscal no lugar de política de crédito.

Na proposta do Iedi, a gestão dos créditos transferidos à União poderia ser feita pelo BNDES ou pela Empresa Gestora da Ativos (Emgea), do governo federal. “A gestão da carteira transferida poderia ser feita pelo BNDES, que permaneceria como garantidor das operações”.

O estudo faz parte de uma série sobre o banco que será divulgada ao longo do ano pelo Iedi. A ideia, segundo Almeida, é propor medidas e fomentar o debate para aperfeiçoar as funções do banco, instituição que, segundo Teixeira, atravessa “um choque de grandes proporções” provocado por:

- queda na demanda por crédito por conta da recessão,

- recuo das taxas de juros em sua Tesouraria,

- criação da TLP,

- devolução de recursos ao Tesouro Nacional e

- abalo na reputação, na medida em que esteve envolvido em investigações sobre financiamento ilegal de políticos por meio de grandes empresas.

Mas não é só o BNDES que está sendo no desmanche neoliberal.

Vinícius Pinheiro (Valor, 31/01/18) informa que os concorrentes privados e o Banco do Brasil podem ocupar o espaço da Caixa Econômica Federal no crédito imobiliário caso o banco público continue com restrições de capital. A afirmação é de Gilberto Duarte de Abreu Filho, presidente da Abecip, associação que representa as instituições que atuam nesse mercado.

Mesmo com limitações para emprestar, a Caixa se manteve na liderança do mercado de financiamento imobiliário no ano passado, com uma participação de 38,1%, praticamente estável em relação aos 37,7% de 2016. O banco realizou um total de R$ 16,4 bilhões em operações, considerando apenas as realizadas com recursos da caderneta de poupança, de acordo com dados da Abecip. O Itaú Unibanco aparece em segundo, com 19,8% do mercado, seguido por Bradesco (8,3%), Santander (14,4%) e BB (6,4%).

As operações de crédito imobiliário como um todo registraram o terceiro ano consecutivo de retração. Foram R$ 101 bilhões em financiamentos, incluindo tanto os financiamentos realizados com recursos da poupança como do Fundo de Garantia do Tempo de Serviço (FGTS). O volume representa uma queda de 12,2% em relação a 2016 e é o menor desde 2011.

A redução no mercado de crédito imobiliário reflete as restrições de capital da Caixa Econômica Federal. Por ser o maior competidor e ter uma grande abrangência, a Caixa pode inclusive influenciar as projeções para o mercado neste ano.

A Abecip estima uma expansão total de 15% nos financiamento para a compra da casa própria em 2018, para R$ 116 bilhões. Difícil saber como será a condução das necessidades da Caixa, mas esse é um elemento que pode tanto acelerar o mercado, se o banco equacionar esse problema e voltar com mais força, como ter o efeito contrário.

Em todo o ano passado, foram financiadas 175,6 mil unidades habitacionais com recursos da caderneta de poupança, uma redução de 12,1% em relação às 199,7 mil unidades de 2016. Apesar da queda no ano passado, o setor já deu sinais de melhora, com o aumento de 13,2% no financiamento de imóveis usados, considerado um indicador antecedente do desempenho do crédito. Como termômetro do reaquecimento do mercado, Abreu destacou também o aumento nas vendas de imóveis e a redução dos distratos em 2017.

Junto com os dados de financiamento imobiliário, a Abecip divulgou pela primeira vez estatísticas do crédito com garantia em imóveis (CGI), também conhecido como “home equity“. Esse mercado encerrou novembro passado com um saldo de R$ 10,4 bilhões, com um total de 97 mil contratos, segundo a associação, que não divulgou comparação com períodos anteriores.

A recente decisão da Comissão de Valores Mobiliários (CVM) de permitir a emissão de Certificados de Recebíveis Imobiliários (CRI) com lastro em contratos de home equity deve estimular o crescimento desse mercado. A medida vai permitir a captação de recursos principalmente por instituições menores.

Outra aposta da Abecip é na Letra Imobiliária Garantida (LIG), novo título de captação bancária para financiar o setor de construção. As instituições financeiras trabalham com a Comissão de Valores Mobiliários (CVM) para criar um processo de emissão simplificada da LIG, de forma semelhante aos certificados de operações estruturadas (COE).

Um ano depois do golpe, em maio de 2017:

Antes do golpe, em julho de 2014:

Antes do golpe, em julho de 2014:

(*) Fernando Nogueira da Costa é professor de Economia da Unicamp e foi vice-presidente de Finanças e Mercado de Capitais da Caixa Econômica Federal entre fevereiro de 2003 e junho de 2007.

30 de Abril de 2021 às 15:24

30 de Abril de 2021 às 15:24

20 de Abril de 2021 às 17:55

20 de Abril de 2021 às 17:55

16 de Abril de 2021 às 22:07

16 de Abril de 2021 às 22:07