Valor Econômico

Alex Ribeiro

Depois de crescer fortemente nos governos Lula e Dilma, assumindo até mesmo a construção de silos e aeroportos regionais, os bancos públicos estão voltando para o seu tamanho anterior e colocando o foco nas suas atividades típicas. Alguns especialistas temem que essa reorientação de estratégia reduza os financiamentos para infraestrutura, habitação e agricultura. Outros defendem que boa parte desse papel já possa ser desempenhada pelo setor privado e que algumas instituições oficiais podem ter o capital pulverizado, a começar pelo Banco do Brasil.

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) caminha para reduzir a sua carteira de crédito aos 6% do Produto Interno Bruto (PIB) que tinha até 2007. Depois de atingir um pico de 11,3% do PIB em 2015, já havia caído a 8,2% do PIB no ano passado. "O estoque de crédito está se ajustando para ser mais ou menos o que era antes", informa o diretor de crédito e planejamento do BNDES, Carlos Alexandre Jorge da Costa.

O Tesouro Nacional fará um aporte de capital na Caixa Econômica Federal, por meio da retenção de 100% dos lucros, que permitirá que o banco cresça neste ano no mesmo ritmo do ano passado, entre 1% e 2%. Será suficiente para tocar o orçamento de R$ 85 bilhões do Fundo de Garantia do Tempo de Serviço (FGTS) para habitação, saneamento e desenvolvimento urbano. Mas o banco provavelmente perderá mercado no crédito comercial, sobretudo em operações com grandes empresas. Sua prioridade é aumentar a rentabilidade em áreas pouco exploradas, como cartões e seguros.

O Banco do Brasil, cuja carteira de crédito encolheu 3,8% em 2017, concluiu em 2016 a recomposição das taxas de juros do crédito, que haviam sido baixadas no governo de Dilma Rousseff para forçar a queda dos spreads bancários no setor privado. Também deixou de executar tarefas estranhas a um banco, como gerenciar projetos de construção de aeroportos, silos e casas da mulher, que assumiu por determinação da ex-presidente. Está focado em recuperar a rentabilidade para garantir capital para suas atividades, incluindo políticas públicas, como financiamento ao agronegócio.

Com mudanças de presidente em média a cada dois anos e meio, uma das preocupações é fortalecer os mecanismos de governança para garantir que, nos próximos anos, o Banco do Brasil não se desvie do bom caminho. "Vamos submeter ao conselho de administração um plano de metas para os próximos dez anos", disse o presidente do BB, Paulo Rogério Caffarelli. "Quem quiser mudar de rota, terá que convencer o conselho."

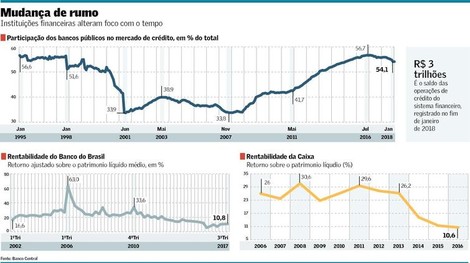

No ano passado, as instituições oficiais perderam participação no crédito pela primeira vez em uma década. Sua fatia no total de empréstimos bancários, que totalizam pouco mais de R$ 3 trilhões, caiu de 56% em 2016 para 54% em 2017. Há dez anos, em 2007, controlavam 33,8%. Eles estão diminuindo, em grande parte, devido à recessão, que reduziu de forma mais acentuada a demanda por linhas de financiamento operadas por bancos públicos, como investimentos e habitação. Na Caixa, ocorre também restrição à oferta de crédito por falta de capital, que foi fragilizado com a queda da lucratividade provocada pela baixa forçada de juros e a forte distribuição de lucros ao Tesouro para cumprir as metas fiscais.

Mas há também uma mudança de direção no governo Temer, que revê subsídios e o papel dos bancos públicos - sem abrir mão, porém, do loteamento político em cargos de direção. As medidas de maior impacto foram a criação da Taxa de Longo Prazo (TLP) para remunerar os empréstimos do BNDES e a redução dos subsídios orçamentários à agricultura. O Banco Central segue fazendo estudos, com o Banco Mundial, para reavaliar os impactos do crédito direcionado na economia, incluindo agricultura e habitação.

O ex-presidente do BC Armínio Fraga diz que o BNDES teve avanços na gestão de Maria Silvia Bastos Marques, entre 2016 e 2017, com a introdução da TLP e a reforma dos critérios para fazer empréstimos. "Falta o lado da transparência, explicitar o subsídio e questionar cada linha do que está sendo feito." O banco alega sigilo bancário para não abrir as operações, mas não deveria haver segredo para transações com dinheiro público. No caso dos bancos comerciais, afirma, a questão é se são mesmo necessários. "Nossa história com os bancos públicos, com os estaduais, nunca pode ser esquecida", afirma. "Os governos acabam misturando objetivos sociais legítimos com objetivos políticos nem sempre tão legítimos, e o resultado foi catastrófico."

A política de expansão dos bancos públicos começou em 2006, no governo Lula, quando o então presidente do BNDES, Guido Mantega, foi nomeado ministro da Fazenda. Como banqueiro, ele reivindicava uma injeção de capital na instituição, que era negada pelo ministro da Fazenda anterior, Antonio Palocci. Ao mudar de cadeira, Mantega colocou R$ 5,5 bilhões no banco e ampliou sua capacidade de empréstimo em R$ 100 bilhões.

O salto seguinte ocorreu na crise financeira internacional, quando o governo fez um primeiro aporte de "funding" no BNDES, com um empréstimo inicial do Tesouro no valor de R$ 100 bilhões. O governo usou os bancos públicos como um instrumento de política anticíclica, fornecendo crédito em um período em que as instituições privadas se retraíam.

Essa estratégia é, até hoje, controversa. Na época, o BC defendia que fosse dada prioridade ao corte dos juros básicos da economia. O Fed (Federal Reserve, o banco central americano) cortou os juros a perto de zero. No Brasil, os juros chegaram à mínima de 8,75% ao ano. Dirigentes do BC da época dizem que só não caiu mais devido à concorrência dos estímulos creditícios.

O carro chefe da estratégia anticíclica do BNDES foi o programa de Sustentação do Investimento (PSI), com juros subsidiados dentro e fora no Orçamento da União. Mais da metade dos financiamentos teve taxas reais negativas. O que era uma política temporária para a crise, porém, tornou-se um instrumento permanente de fomento, voltado sobretudo para o setor de transportes. O programa foi renovado nove vezes, e encerrado apenas em 2015, quando o país entrou numa crise fiscal. Seus desembolsos totalizaram R$ 357 bilhões, e o funding foi fornecido pelo Tesouro, que injetou um total de R$ 452 bilhões no BNDES.

Os bancos comerciais também cresceram na esteira da política anticíclica do governo. Na crise mundial, o então presidente do BB, Antonio Lima Neto, restringiu a oferta de crédito, ajustando-se ao ambiente de incerteza. Em 2009, ele foi substituído por Aldemir Bendine, cuja primeira medida foi recalibrar os modelos de avaliação de risco para abrir as torneiras do crédito.

A Caixa já havia reorientado sua atuação a partir de 2002, quando economistas ligados à Unicamp, com tradição desenvolvimentista, assumiram a instituição. O primeiro deles foi o professor Jorge Mattoso. Ele escreveu um texto acadêmico sustentando que o governo FHC havia reduzido as operações da Caixa para privatizá-la, depois de socorrê-la com uma injeção de capital de R$ 9,1 bilhões em 2001.

Depois que Mantega assumiu, a equipe de economistas heterodoxos foi reforçada. A meta era aumentar a participação de mercado da Caixa no crédito, então de apenas 7%, considerada muito pequena, tendo em vista a força da marca e infraestrutura. O banco aproveitou a retração dos concorrentes privados na crise financeira internacional para crescer a taxas que, em alguns anos, chegaram a 40%. Hoje, a Caixa detém 20% do mercado de crédito.

Nessa época, porém, o Tesouro começou uma política de sangrar os resultados da Caixa para fazer superávits primários. Em 2007, aumentou, pela primeira vez, o percentual de lucros distribuídos, de 25% para 50%. Sem capital para lastrear o crescimento da carteira, o banco recebeu naquele mesmo ano o primeiro aporte de capital, que chegou a R$ 5,2 bilhões, por meio de empréstimo do Tesouro. Essa política foi mantida ao longo de uma década, com a distribuição de R$ 28 bilhões em dividendos ao Tesouro, que em alguns anos representaram mais de 100% do lucro. O Tesouro, por sua vez, injetou um total de R$ 30 bilhões no banco. O governo também atrasou pagamentos de subsídios aos bancos e os utilizou nas pedaladas fiscais.

Num primeiro momento, a estratégia de expansão de crédito deu certo, e o retorno sobre o patrimônio líquido dos dois bancos comerciais federais se manteve alto, entre 25% e 30%. Mas começaram a se reduzir a partir de 2013. No caso do Banco do Brasil, caiu abaixo de 20%, deslizando para apenas 8,8% em 2016. Na Caixa, caiu a 15,2% em 2014 e à mínima de 10,6% em 2016.

Três fatores explicam a queda, segundo executivos e ex-executivos dos bancos ouvidos pelo Valor. O mais importante foi o corte de juros feito por Caixa e BB em 2012 por determinação da presidente Dilma. O segundo foi a recessão, que aumentou a inadimplência e provisões em empréstimos que foram feitos no período de expansão. Um exemplo é o cartão BNDES, no BB, com índice de perdas de 20%. O terceiro fator é que, no governo Dilma, os bancos públicos adiaram ajustes na sua rede de agências e número de funcionários. A Caixa aumentou o número de agências, enquanto os bancos privados migravam para o modelo digital.

Já em 2014 os bancos comerciais começaram a subir os juros do crédito, numa tendência aprofundada depois que Caffarelli assumiu o BB, e Gilberto Occhi, a Caixa. Caffarelli fez um programa de demissões voluntárias (PDV) que desligou cerca de 10% dos funcionários e fechou 650 agências deficitárias. A Caixa abriu em fevereiro o seu segundo PDV na gestão Occhi, que, somado ao primeiro, poderá levar ao desligamento de 7,5 mil funcionários. O ajuste já teve reflexos iniciais no balanço do BB, que registrou um retorno sobre o patrimônio líquido de 12,5% no quarto trimestre de 2017.

21 de Julho de 2023 às 23:30

21 de Julho de 2023 às 23:30

24 de Fevereiro de 2021 às 16:43

24 de Fevereiro de 2021 às 16:43

4 de Janeiro de 2021 às 09:03

4 de Janeiro de 2021 às 09:03